Cerramos el Q2: aprendizajes y evolución de mercados

Análisis rápido de cómo ha ido el Q2. Ya analizamos la situación de Asia porque era una locura, pero este análisis ayuda a unir todos los puntos.

La mayor ventaja que puede tener un inversor es una orientación a largo plazo.”

— Seth Klarman, CEO de Baupost Group

El segundo trimestre fue un absoluto rally:

Empezó con ventas masivas a nivel global y terminó con varios mercados tocando máximos históricos.

En la newsletter de esta semana, vamos a repasar qué ha estado ocurriendo mientras todos los focos estaban puestos en el giro arancelario de Donald Trump y en otro capítulo (más) de drama geopolítico.

Nos detendremos especialmente en la temporada de resultados del primer trimestre, que ha pasado casi desapercibida, y en otros factores menos ruidosos pero igual de relevantes detrás del rally de los mercados.

Entonces… ¿qué está pasando realmente? Vamos a sumergirnos en el caos y, sobre todo, las oportunidades que se esconden en esta región.

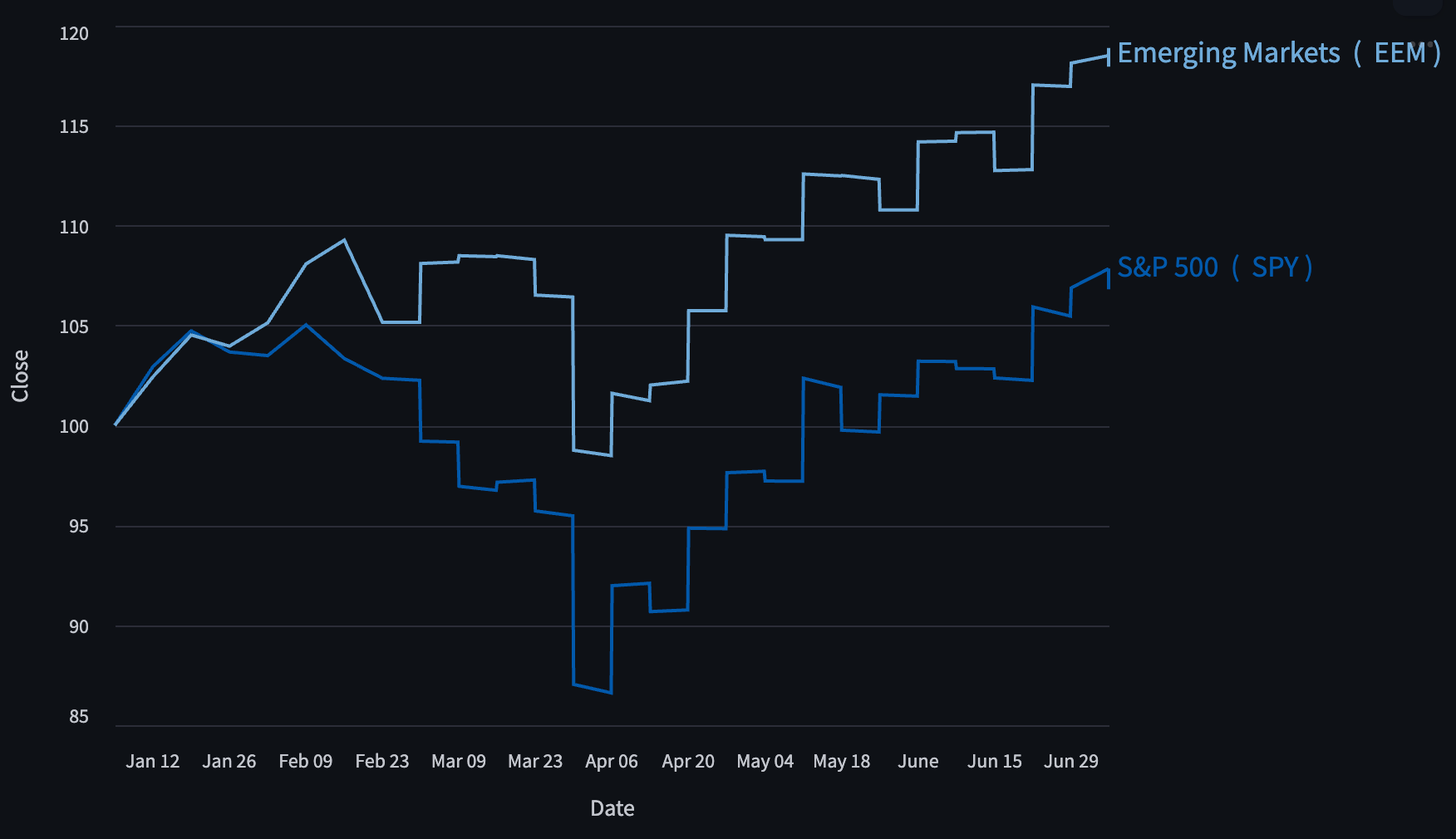

📉➡️📈 Del miedo a la euforia: el épico rebote del mercado en el Q2

El segundo trimestre de 2025 comenzó con una caída en picado que me dejó tieso… y terminó con una estampida directa hacia máximos históricos.

WTF?

Vamos a ver qué puñetas pasó.

El mercado nos regaló una clase magistral sobre una de las lecciones más importantes en inversión —distinguir la señal del ruido.

Para los inversores que no entramos en pánico, el trimestre fue extremadamente rentable.

Por eso me enorgullezco de ser en Bolsa de la cofradía del puño cerrao. Ya me pueden amenazar que no vendo si no entra en mis planes.

El gran evento fue el famoso “Martes de Aranceles”, en la primera semana de abril, que parecía la estocada final para los mercados. Solo ese día, se añadió otro 8 % a las pérdidas acumuladas en el Q1.

Pero en un giro ya casi predecible, Mr Orange recogió cable y decidió aplazar sus “aranceles recíprocos” 90 días.

Desde entonces, el camino ha sido prácticamente de sentido único para la mayoría de los índices, cerrando el trimestre en máximos —o muy cerca de ellos—.

🐔 Más allá del TACO trade

(TAM – AI – China – Oil, para los curiosos)

El dinero, como siempre, tiene que ir a algún sitio… y el circo arancelario ha obligado a muchos inversores a mirar más allá de los activos de siempre. Esto es importante, porque cuando dejas de escuchar a los medios y escuchas a los números y a los mercados, cambia todo.

Y sí, los Magnificent 7 también aparecieron en la fiesta —faltaría más.

Pero hubo varios catalizadores adicionales que han movido ficha:

📅 Temporada de resultados sorprendentemente sólida, incluso con el crecimiento económico enfriándose. (Te cuento más abajo…)

💻 Las tecnológicas estadounidenses siguen con su ritmo:

Pese a los eternos miedos sobre una burbuja de optimismo en torno a la IA, el crecimiento de beneficios ha superado expectativas. Y sus inversiones en infraestructura de IA no paran de subir, lo que sugiere que la demanda sigue viva.

💵 La debilidad del dólar ha sido un viento de cola para todas esas empresas que sufrían con el billete verde fuerte. Las multinacionales de EE. UU. ahora compensan cualquier debilidad local con ingresos del exterior.

📈 El mercado de salidas a bolsa (IPOs) ha vuelto.

El número de empresas que se han hecho públicas en EE. UU. en 2025 ya supera el de años anteriores. El éxito de casos como Coreweave y Circle ha despertado el apetito. Y vienen más lanzamientos en la segunda mitad del año.

Esto no es solo América: en Hong Kong ya se han listado 43 empresas este año, con 220 más en camino. En India, 140 compañías también tienen planes de salir a bolsa.

¿Mercados emergentes? También vuelven.

Después de casi dos décadas de estar a la sombra, algunas economías emergentes vuelven a atraer miradas. Parte del mérito es de los gestores que buscan nuevas oportunidades y que a los menos experimentados nos van guiando hablando de grandes empresas que van surgiendo más allá de Occidente. Pero también hay fundamentales sólidos en países como India, Indonesia o Vietnam.

¿Quién dijo que la fiesta era solo para los de siempre?

📆 Temporada de Resultados del Q1

Resultados en EE. UU🇺🇸

Magníficos para algunos…

Sin más para otros…

Las empresas del S&P 500 reportaron un crecimiento del beneficio por acción (EPS) del 13,7 %, con unos ingresos que aumentaron un 5 % interanual.

¿Es menos que el 17,1 % de EPS y el 5,2 % en ingresos del cuarto trimestre de 2024? Sí.

¿Sigue siendo sólido y mejor de lo esperado? También.

En resumen: las grandes lo siguen haciendo bien, pero el resto… está simplemente cumpliendo. Y aquí es donde se cae el mito de EEUU como única oportunidad válida de inversión este 2025.

Las Magnificent 7 se sacaron un as bajo la manga, reportando un crecimiento del EPS del 27,7 %, frente al 16 % que se esperaba a finales de marzo. Nada mal para un grupo que ya venía con expectativas por las nubes.

Recordemos que no paran de crecer sin control y son las responsables en gran parte de los rumores de burbuja.

🏥 Sector salud: el que más brilló, con un +46,4 % en EPS (vs. 38 % esperado). Además, aquí también hay oportunidades de diversificación. Desde Farma a biotech, pasando por Real State; you name it.

📡 Servicios de comunicación tampoco se quedaron atrás, con un +31 % en beneficios (vs. un tímido 6,2 % esperado).

🛢️ En el otro extremo del espectro, el sector energético reportó una caída del 16,5 %, lo cual no sorprendió a nadie. Le acompañaron en el descenso bienes raíces (-7 %) y consumo básico (-5,4 %).

🏗️ Empresas pequeñas (Russell 2000)

Aquí se acabó la fiesta.

Tras tres trimestres fuertes, el crecimiento del EPS cayó a un modesto 9,9 %, desde el 46 % de diciembre. Curiosamente, los ingresos crecieron ligeramente más que en el Q4, pero la presión sobre márgenes (y la falta de exposición internacional, donde un dólar débil ayuda) está pesando.

🔮 NO TENGO LA BOLA DE CRISTAL

No me la pidan. Pero sí os puedo decir que es hora de migrar a empresas más grandes. Son valores seguros. Más que las small caps, mucho más expuestas a estos cambios globales.

🇪🇺 Europa: Luces, sombras y resultados por país

La recuperación de beneficios que vimos en 2024 también se desinfló en el Viejo Continente.

Entre las empresas del Stoxx 600 que ya han presentado resultados, el crecimiento de beneficios fue de apenas +2,1 % interanual, con un aumento de ingresos del 2,3 %.

Aunque claro, esto es el promedio general; como siempre, el diablo está en los sectores, digo detalles.

✨ Según LSEG, si excluyes el sector energético, los beneficios en realidad crecieron un +7,8 % y los ingresos un +4,3 %.

💥 Energía fue el gran lastre, con una caída del -27,8 % en beneficios.

🛍️ El consumo cíclico también sufrió: -21 % en EPS interanual.

🏢 En el lado positivo:

Inmobiliario +23 %

Tecnología +20 %

Industriales +16 %

🌍 Resultados por país:

Una historia muy específica. Empresas con sede en Polonia, Bélgica y Dinamarca crecieron más de un 19 %, mientras que los beneficios cayeron un 12 % en Portugal y un 19 % en Finlandia.

Eso probablemente habla más del rendimiento de unas pocas grandes compañías que del estado general de sus economías. Pero no hay duda de que, sabiendo como andan las cosas por el Viejo Continente, no está de más tenerlas en el radar.

Asia: Corea lidera, China se queda atrás y Japón sigue reformando

Hace dos semanas compartí un análisis más detallado sobre los mercados asiáticos, pero aquí va un resumen rápido de la temporada de resultados en la región.

No os lo merecéis, cabrones.

Pero bueno, estoy de veraneo.

🇯🇵 Japón

Las empresas japonesas reportaron un crecimiento de beneficios del 2,5 %, con una desaceleración clara en la demanda para los exportadores. Además, muchas compañías están siendo muy cautelosas respecto al resto del año y al impacto potencial de los aranceles.

Lo que realmente genera entusiasmo es el proceso de reformas corporativas, especialmente el valor que puede liberarse a través de recompras de acciones.

Solo en 2024, las recompras anunciadas fueron casi cuatro veces superiores al promedio previo a 2020.

🇰🇷 Corea del Sur

La gran estrella asiática del trimestre fue Corea del Sur, con un crecimiento de beneficios del 23 %. ¿La razón? Un salto en la demanda previo a los aranceles esperados y una reposición de inventarios que empujó los resultados al alza.

🇮🇳 India

Las empresas indias registraron un crecimiento del 10,6 % en beneficios, con el sector financiero brillando con luz propia.

La solidez de los bancos indios sigue siendo prueba de cómo las entidades financieras se benefician directamente del desarrollo económico en mercados emergentes. Un clásico, pero que sigue funcionando.

🇨🇳 China

Las dificultades estructurales del país siguen pesando sobre la mayoría de las empresas.

La excepción: algunas tecnológicas, que están empezando a ver un resurgimiento en la inversión, impulsado por el entusiasmo en IA y el apoyo gubernamental.

🎯 La Clave: Narrativas y Valoraciones para Filtrar el Ruido

Los últimos tres meses han sido otro recordatorio de que, para invertir bien, hay que centrarse en la señal y aprender a ignorar el ruido.

Más fácil decirlo que hacerlo, claro. Pero tener un marco claro para analizar inversiones hace que todo sea mucho más sencillo.

Recuerda:

🗣️ El Ruido viene de los movimientos de precios a corto plazo, los titulares mediáticos y la retórica política.

📈 La Señal está en entender las fortalezas y debilidades reales de una empresa, su posición competitiva y cuánto vale en realidad.

💡 Las empresas piensan en horizontes de tiempo mucho más largos que los políticos o los periodistas.

Y siempre habrá demanda para los productos y servicios de compañías con buena gestión, propiedad intelectual sólida y una ventaja competitiva duradera.

En resumen:

Escucha menos el ruido externo y más los fundamentales. Esa es la brújula que no falla.

Ale, con esto cerramos el Q2 definitivamente. En Agosto aprovecharé para hacer un descansito, pero tranquilos, que me tenéis todo Julio con las news.

Un abrazote y feliz viernes.

Gracias por leer El Hombre Eminente. Suscríbete, comparte y déjame saber qué piensas.

Si ya estás suscrito, comparte a tus conocidos. Hagamos esta comunidad más grande.

Un abrazo y feliz semana.