🚗 Fabricantes de Automóviles Atrapados en la Guerra de Aranceles

Si has apostado fuerte por el sector automoción, habrás visto varias caídas en los últimos meses. El mercado es un caos, pero también presenta oportunidades. ¡Lo vemos!

Los aranceles intermitentes de Donald Trump sobre las importaciones de Canadá y México provocaron una alta volatilidad en los mercados la semana pasada.

Independientemente de lo que suceda a continuación, la incertidumbre podría seguir pesando sobre los mercados hasta que se negocien acuerdos comerciales permanentes.

La industria automotriz está en el punto de mira de estos aranceles y, comprensiblemente, bajo presión. La perspectiva para los fabricantes de automóviles ya era incierta antes, con las ventas de vehículos eléctricos perdiendo impulso y el gasto de los consumidores comenzando a desacelerarse.

Por otro lado, el pesimismo crea oportunidades. Así que he pensado que sería un buen momento para analizar la industria automotriz y revisar los últimos desarrollos en vehículos eléctricos (EVs), tecnología de conducción autónoma y robotaxis.

¡Vamos a ello! 🚀

🚘 Perspectivas para los Fabricantes de Coches en 2025

La industria automotriz siempre ha sido desafiante.

Se estima que casi 2,000 fabricantes de automóviles han existido en EE.UU. desde 1895. Es decir, que muchas empresas han surgido y desaparecido mientras intentaban obtener su parte del mercado. Logrando que los grandes fabricantes que han aguantado hasta la fecha tengan una posición dominante y hayan generado enormes barreras de entrada.

Un escenario similar ha ocurrido recientemente en el mercado de vehículos eléctricos (EV) en EE.UU., donde muchas compañías han salido de este mercado extremadamente competitivo.

Warren Buffett dijo una vez:

La mejor inversión en 1900 no era apostar por los fabricantes de automóviles, sino apostar en contra de los caballos.

Era fácil ver quiénes serían los perdedores, pero elegir a los ganadores era mucho más difícil.

Los desafíos únicos de los fabricantes de automóviles:

Requieren enormes inversiones en CapEx e I+D para seguir siendo competitivos.

Las ventas de vehículos son cíclicas y están correlacionadas con los ciclos económicos y el gasto del consumidor.

Los consumidores son volátiles en cuanto a preferencias de marcas y modelos. En cada momento, una o dos marcas están en la cima, pero rara vez se mantienen allí por mucho tiempo.

Se ha alargado la vida de los vehículos. Los consumidores los reemplazan con menos frecuencia, como es el caso de España, donde la vida media del parque móvil ya supera los 14 años.

Los fabricantes deben decidir cuán agresivamente invertir en vehículos eléctricos, un desafío adicional a su modelo de negocio tradicional. Aunque en Europa, con la obligación de transicionar a EV está más claro…

Además, en los últimos 10 años, muy pocos fabricantes de automóviles han logrado generar rendimientos excepcionales en bolsa.

• Tesla ha subido 1,800% (aunque bajó desde un 2,800% hace solo dos meses).

• BYD ha ganado 1,180%.

• Ferrari ocupa el tercer lugar con un 792% de retorno.

Entre los fabricantes de automóviles tradicionales, solo dos han superado el índice MSCI World en la última década:

✅ Mahindra & Mahindra (“un nombre tan bueno que hay que decirlo dos veces”).

✅ Volvo.

Si usamos un índice Global Value ex-EE.UU. como referencia, podemos agregar a Toyota, GM y Stellantis a la lista de fabricantes de automóviles que han superado el mercado. Sin embargo, estas tres acciones solo han generado un rendimiento anual de aproximadamente 3.5%, excluyendo dividendos.

Casi todos los demás fabricantes de automóviles tradicionales han tenido rendimientos negativos en los últimos 10 años. Nuevamente, estos retornos no incluyen dividendos, pero los dividendos en el sector automotriz no son tan recurrentes como en otras industrias.

💲🌎 ¿Qué Suponen los Aranceles Para los Fabricantes de Automóviles?

Como muchas industrias globales hoy en día, la industria de fabricación de vehículos es increíblemente compleja.

Las principales marcas tienen su sede en unos pocos países, pero la fabricación y ensamblaje de vehículos suele realizarse en otros lugares más baratos: México, España, Brasil y Tailandia son algunos de los países con grandes industrias de fabricación y ensamblaje automotriz, a pesar de que no tienen grandes fabricantes de automóviles propios.

Por esta razón, muchos vehículos vendidos en EE.UU. se fabrican en México y Canadá. Además, los componentes utilizados en los vehículos ensamblados en EE.UU. suelen provenir de estos dos países.

Entiendes por donde van los tiros, ¿no?

Trump, quiere imponer un arancel del 25% a las importaciones desde México y Canadá para incentivar a las empresas a trasladar su producción a EE.UU. Sin embargo, como señalan los analistas de Bank of America, hay dos grandes problemas con esta estrategia:

Establecer nuevas fábricas podría tardar años.

Pagar el arancel del 25% podría ser más barato que fabricar en EE.UU.—pero ese costo se trasladará al consumidor.

Muchos analistas también coinciden en que los aranceles aumentarán los precios de los vehículos, lo que reducirá las ventas.

Los aranceles han sido aplazados (de nuevo) por un mes, pero eso no ayuda a al management que necesitan planificar a futuro.

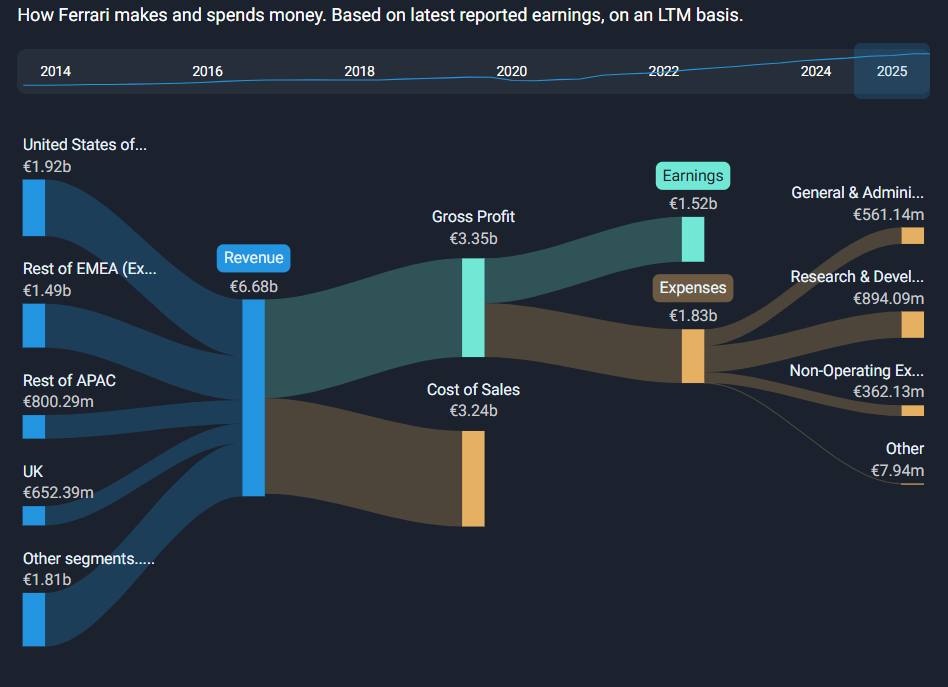

Aunque la mayoría de las empresas podrían fabricar en EE.UU., una compañía que probablemente no lo hará es Ferrari.

📌 Ferrari tiene los márgenes más altos de la industria, pero fabrica todos sus vehículos en una sola planta, en Maranello, Italia. Y esto es el core de su marca, fabricación y esencia italiana. Es algo estratégico.

EE.UU. es su mayor mercado, por lo que no es sorpresa que sus acciones hayan caído drásticamente, a pesar de haber reportado sólidos ingresos hace unas semanas. Algunos lo habréis notado en la cartera.

📰 Lo Último en Vehículos Eléctricos (EVs)

El crecimiento global de las ventas de EVs se ha desacelerado, pero menos de lo esperado. La mayor parte del crecimiento provino de China, con un notable aumento del 33% en las ventas de BYD.

El gran fenómeno del año pasado fue el auge de los híbridos enchufables (PHEVs), cuya participación en las ventas globales de EVs subió del 30% al 38%.

Los vehículos híbridos ayudan a resolver dos desafíos clave para los consumidores:

⚡ La falta de infraestructura de carga en algunas regiones.

🔋 La ansiedad por la autonomía, permitiendo a los consumidores evitar quedarse sin batería en trayectos largos.

Este tipo de vehículos atrae a compradores que aún no están listos para pasarse completamente a los EVs de batería.

Otro factor clave en las ventas han sido los subsidios en China (y en otras regiones), que han permitido reducir los precios significativamente.

📌 China extendió recientemente los subsidios e incentivos, y Europa respondió ampliando sus propios incentivos para mantenerse competitiva. Pero en varios países se han terminado los subsidios, como es el caso de España.

El tema de los subsidios a los vehículos eléctricos (EVs) es algo a lo que hay que estar atentos. De una forma u otra, estos subsidios son financiados por los gobiernos, y es posible que no sean sostenibles indefinidamente.

Si los gobiernos se ven obligados a reducir sus déficits, estos subsidios podrían ser eliminados, lo que afectaría la demanda. Francia ya ha recortado sus subsidios para EVs, al igual que España y es muy probable que también sean reducidos en EE.UU.

Esto nos lleva a una pregunta… 🤔

😬 ¿Siguen los Fabricantes de Automóviles Tradicionales Comprometidos con los EVs?

La mayoría de los principales fabricantes de automóviles en EE.UU. y Europa han reducido sus planes de electrificación. Esto se debe, en parte, a la desaceleración de las ventas, pero también es una cuestión de presupuestos.

• Las ventas de vehículos en general han bajado, mientras que los costos han aumentado.

• Muchos fabricantes tenían una amplia gama de EVs en desarrollo, aunque sus unidades de negocio eléctricas aún no eran rentables.

• Además, ha habido un giro hacia los modelos híbridos tras el éxito de BYD.

Toda la industria automotriz enfrenta incertidumbre, y mantener la solvencia es la prioridad. Actualmente, los activos más importantes de estos fabricantes son un balance sólido y flujos de caja sostenibles.

💡 Reflexión: Tal Vez Haya Más Valor en la Cadena de Suministro

El sector automotriz probablemente seguirá bajo presión hasta que haya más claridad sobre los aranceles.

Incluso sin esta incertidumbre, el panorama para la mayoría de los fabricantes sigue siendo débil. Un análisis rápido de las empresas automotrices muestra pocas compañías con fundamentos sólidos, lo que refuerza la fragilidad del sector.

Sin embargo, si quieres salir de la montaña rusa de los fabricantes de automóviles, tal vez sea más atractivo centrarse en los fabricantes de componentes automotrices.

🔧 A diferencia de los fabricantes de automóviles, estas empresas están menos expuestas a los cambios en las preferencias de los consumidores y a la feroz competencia que a menudo termina en escenarios de “el ganador se lo lleva todo”.

Y esa es mi gran conclusión, por eso llevo a $GEST en cartera.

1. Me da seguridad, es una empresa con larga trayectoria y ligada a los principales fabricantes de automóviles.

No van a dejar de comprarse coches, pero no puedo arriesgar a apostar por una marca concreta. Así que elijo proveedores que acompañen a los que sobrevivan.

Paga buenos dividendos, lo que me genera un flujo de caja interesante para realizar más compras.

Gracias por leer El Hombre Eminente. Suscríbete, comparte y déjame saber qué piensas.

Si ya estás suscrito, comparte a tus conocidos. Hagamos esta comunidad más grande.

Un abrazo y feliz semana.