Trump firma "One Big Beautiful Bill" o OBBB

Está loco. Tú lo sabes, yo lo sé. No significa que no haga cosas realmente brillantes. Es un negociador nato y lo demuestra con su estrategia de aranceles. Pero sus decisiones ya pasan factura...

«Con todo este endeudamiento de consumidores, empresas y gobiernos, los movimientos más pequeños en las tasas de interés tienen un efecto amplificado. Un pequeño movimiento puede volcar el barco».

— Bill Gross—

La “One Big Beautiful Bill” de Mr Orange ha sido firmada y convertida en ley. Proporciona estímulo económico aumentando el gasto público, ejecutando recortes fiscales y añadiendo incentivos tributarios alineados con la agenda de Trump.

Algunos de los efectos positivos podrían verse contrarrestados por el impacto inflacionario tanto de la ley como de la última ronda de aranceles.

Pero el verdadero problema que se perfila en el horizonte es el aumento de entre 3 y 5 trillions (billones en español) de dólares en la deuda pública de EE. UU. durante la próxima década.

Por eso lo de los bonos, amigos.

🇺🇸 OBBB: ¿Ganancias a corto plazo a cambio de dolor a largo plazo?

La “One Big Beautiful Bill” (OBBB) no fue una sorpresa, aunque muchos esperaban que la versión final fuera algo más moderada.

Para los que invertimos en USA, esta ley representa una combinación rara de estímulo a corto plazo y riesgos a largo plazo.

🏗️ Aranceles: Second round, caballeros

Empezamos con una actualización sobre los aranceles, ya que podrían agravar o compensar el impacto de la OBBB.

La moratoria de 90 días sobre los aranceles, anunciada en abril, terminó la semana pasada. Hasta ahora, solo se han cerrado 3 acuerdos comerciales (y algunos de forma ambigua).

La administración Trump ha impuesto unilateralmente nuevos aranceles a la mayoría de sus principales socios comerciales —y a bastantes otros también.

📅 Plazo del 1 de agosto

Se ha fijado un nuevo plazo para los acuerdos pendientes. Si no se alcanzan compromisos antes de esa fecha, los nuevos aranceles entrarán en vigor, salvo que se anuncie otra prórroga.

¿Cae prórroga?

Cae prórroga. Vamos, seguro.

🎯 ¿Quién está en la mira? A fecha del 9 de julio, se han anunciado los siguientes niveles arancelarios:

20 %: Filipinas

25 %: Japón, Corea del Sur, Malasia, Kazajistán, Brunéi, Moldavia

30–32 %: Sudáfrica, Indonesia, Bosnia, Argelia, Irak, Libia

35–40 %: Bangladés, Serbia, Laos, Myanmar

50 %: Brasil

🇨🇳 El caso de China

China —junto con Reino Unido y Vietnam— ha negociado un acuerdo separado para mitigar el impacto de esta ronda específica de aranceles.

Aun así, las tensiones siguen siendo elevadas: se mantiene un arancel base del 10 %, y se aplican tasas más altas (hasta 35 %) a productos vinculados a propiedad intelectual y temas tecnológicos.

🇪🇺 Europa

La Unión Europea está tratando de cerrar un acuerdo comercial preliminar esta semana, que le permitiría fijar una tasa del 10 % más allá del 1 de agosto.

📈 Son acumulativos

Es clave entender que estos nuevos aranceles se suman a los ya existentes, lo que incrementa aún más el coste de los bienes importados.

Y aún hay más:

Trump también ha amenazado con imponer un arancel del 200 % a las importaciones farmacéuticas y un 50 % al cobre. En respuesta, los futuros del cobre alcanzaron un máximo histórico, ya que los operadores anticiparon un aumento en el acopio previo a la subida.

La mayoría de los países enfrentan cargas arancelarias significativas, lo que afectará directamente a sus exportadores.

Para los importadores estadounidenses, los aranceles sobre socios clave como Corea del Sur y Japón son especialmente relevantes.

💰 Desglosando la “One Big Beautiful Bill”

La OBBB es, posiblemente, el mayor paquete de gasto y recorte de impuestos en la historia de EE. UU.

📜 Los puntos más clave:

Recortes fiscales

Se hacen permanentes los recortes fiscales de 2017 y se evita una subida programada de impuestos, lo cual supone alivio para empresas y hogares.

Se eliminan los impuestos federales sobre propinas y horas extra, aunque con límites.

🛍️ El consumo se verá beneficiado por el alivio fiscal a las rentas medias.

💼 Las ganancias empresariales mejoran gracias a tipos impositivos más bajos.

Nuevos incentivos fiscales

La ley tiene más de 1.000 páginas e incluye numerosos incentivos fiscales para empresas y hogares.

🏠 Inversores inmobiliarios podrán amortizar ciertos gastos en su totalidad desde el primer año. Esta provisión se extiende hasta 2029.

Se reactivan incentivos fiscales para invertir en zonas rurales (Qualified Opportunity Zones) desde 2027 hasta 2033. También hay incentivos para desarrollos en zonas de bajos ingresos.

OJO A LOS REITS AQUÍ ($O, $WPC…)

💻 Fabricantes de semiconductores recibirán créditos fiscales de hasta el 35 % si inician nuevas plantas antes de 2026.

🏗️ Empresas manufactureras en general también se ven incentivadas a relocalizar producción y crear empleo en EE. UU.

Pero…

❗ Los aranceles a importaciones como el acero y el cobre podrían limitar el impacto positivo de estos incentivos.

Gasto federal redirigido

Se destinan fondos masivos a prioridades administrativas, incluyendo:

178.000 millones de dólares para control migratorio

153.000 millones para defensa, con foco en construcción naval y modernización nuclear

✈️ Las contratistas de defensa y aeroespacial serán las grandes beneficiadas.

🏗️ También saldrán ganando las empresas de infraestructura, construcción y materiales, si operan en las regiones correctas.

⚠️ Este aumento de gasto puede generar mayor presión inflacionaria.

⚡ Energía: cambios radicales

Se deroga la Inflation Reduction Act.

Se eliminarán gradualmente los créditos fiscales a energías renovables.

☀️ Las empresas de renovables serán las más perjudicadas, aunque esto ya se anticipaba.

🏗️ Las utilities enfrentarán mayores costes de inversión (capex) y más tiempo para añadir capacidad a la red.

👥 Los consumidores podrían ver precios eléctricos más altos por menor crecimiento de capacidad.

🛢️ Productores de petróleo y gas se beneficiarán de nuevos incentivos y menor competencia renovable.

Aunque todo dependerá de la evolución de los precios del crudo y el gas.

⚕️ Recortes en Medicare y Medicaid

Se proyectan más de 1,5 billones de dólares en recortes combinados.

Muchos de estos recortes y requisitos laborales entrarán en vigor en 2026 y 2027, por lo que su impacto será gradual.

🏥 Hospitales y aseguradoras estarán entre los principales afectados, a menos que los consumidores compensen la reducción de fondos.

🧭 ¿Qué piensa el mercado?

El rendimiento reciente de los sectores bursátiles en EE. UU. empieza a reflejar cómo está interpretando el mercado la aprobación de la OBBB.

⛰️ El largo plazo: una montaña de deuda

Mientras los defensores de la OBBB se enfocan en el crecimiento, economistas y analistas fiscales están lanzando señales de alarma sobre su impacto en deuda.

💥 Explosión del déficit

La Oficina Presupuestaria del Congreso (CBO) proyecta que la ley añadirá entre 3,4 y 5 billones de dólares a la deuda nacional durante la próxima década. Que es una absoluta animalada y no hay manera de devolverla. Pero bueno, patada hacia delante y que se encargue otro.

💣 La “bomba de deuda”

Ray Dalio ha advertido que esta trayectoria podría desencadenar un escenario de “bomba de deuda”, donde el volumen absoluto de deuda desestabilice el dólar estadounidense y eleve el riesgo financiero global.

Para 2035, se estima que la relación deuda/PIB de EE. UU. podría alcanzar cerca del 155 %.

El argumento del gasto expansivo

La teoría detrás del aumento del gasto es que impulsará el crecimiento económico, y que esto generará mayores ingresos fiscales, compensando así los menores tipos impositivos.

En teoría, suena bien. Pero ya sabes esto como es…

Muchos no creemos que el crecimiento proyectado sea suficiente para cubrir el aumento de deuda.

Señales desde los mercados de deuda

Los inversores globales en bonos podrían estar empezando a enviar señales sobre cuándo la deuda de EE. UU. se convertirá en un problema real:

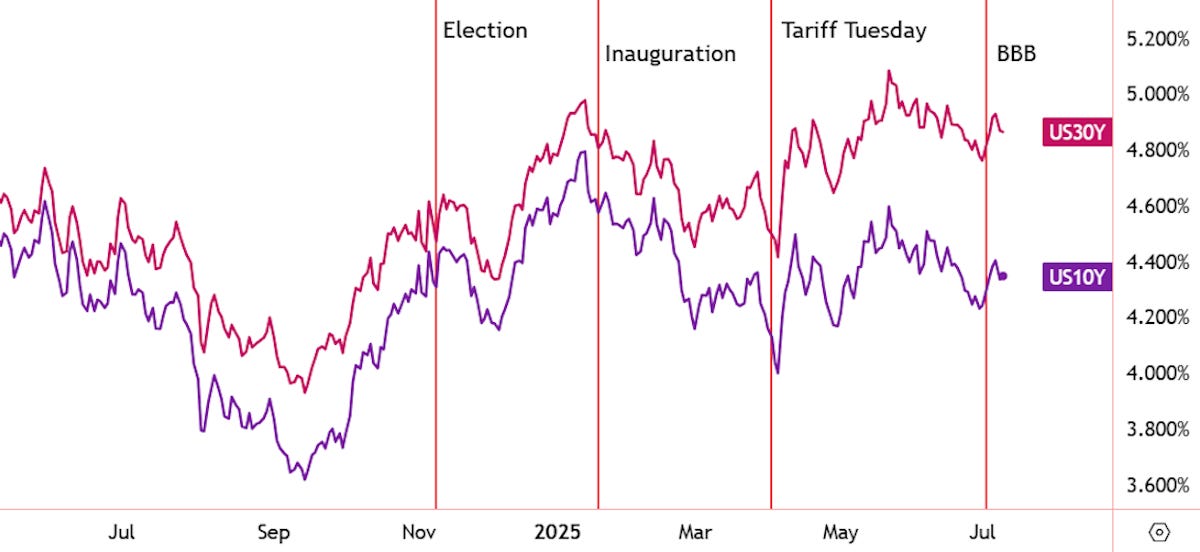

📈 La diferencia entre los rendimientos de los bonos del Tesoro a 30 y 10 años ha ido ampliándose gradualmente en los últimos 12 meses.

Es un poco más complejo de lo que sugiere el gráfico:

📊 Los rendimientos de los bonos también se ven afectados por los vencimientos que está emitiendo el Tesoro de EE. UU.

Los inversores en bonos (por ahora) no tienen muchas alternativas.

Si esta historia termina mal, no será un problema aislado en EE. UU., ya que podría provocar una volatilidad extrema del dólar, de las tasas de interés y de la inflación a nivel global.

Un caos total, damas y caballeros. Otra vez…

Puede que eso no ocurra durante años, pero es algo a tener en cuenta al tomar decisiones de inversión a largo plazo.

🤔 ¿Está en riesgo la “prima de excepcionalidad” de EE. UU.?

La prima de excepcionalidad de EE. UU. es una forma de explicar el mejor desempeño de las acciones estadounidenses y la diferencia de valoración entre empresas estadounidenses y no estadounidenses.

Entonces, dado el bajo rendimiento de las acciones de EE. UU. en 2025, ¿esa prima está comenzando a erosionarse?

Actualmente, la deuda del gobierno de EE. UU. equivale aproximadamente al 124 % del PIB, según la Oficina Presupuestaria del Congreso (CBO), y se espera que siga aumentando.

La otra gran economía con una proporción de deuda más alta en relación con su PIB es Japón, con un 216 %, tras haber alcanzado un máximo del 225 %. La deuda japonesa alcanzó el 100 % del PIB en 2001 y el 200 % en 2013. Durante la mayor parte de ese período, el índice Nikkei 225 permaneció en un mercado bajista.

Ese mercado bajista prolongado y el aumento de la deuda fueron consecuencia de un entorno deflacionario y de muy bajo crecimiento.

Si algo similar ocurriera en EE. UU., probablemente sería una mala noticia para muchas empresas estadounidenses (y para los fondos de Small Caps USA).

Las diferencias clave son:

Por ahora, la inflación es más probable en EE. UU.

Las empresas que dominan los índices estadounidenses están diversificadas globalmente

🎯 La Clave: Busca empresas resilientes ante los tiempos que vienen.

¿Quieres sobrevivir? Busca los huesos duros. Te lanzo algunas métricas que yo analizaría:

🏢 A nivel Empresa

Número de riesgos identificados

📅 Desempeño pasado

ROE, ROA, ROCE – beneficio como función del patrimonio, los activos y el capital empleado

💪 Salud financiera

Debt to Equity

Net Debt to Equity – deuda menos efectivo en relación con el patrimonio

Current Ratio– activos corrientes sobre pasivos corrientes

Estas métricas te ayudarán a encontrar empresas que:

(a) no estén excesivamente endeudadas y

(b) estén generando rentabilidad real sobre las inversiones que realizan.

Un abrazote y feliz viernes.

Gracias por leer El Hombre Eminente. Suscríbete, comparte y déjame saber qué piensas.

Si ya estás suscrito, comparte a tus conocidos. Hagamos esta comunidad más grande.

Un abrazo y feliz semana.