MEGA ANÁLISIS 2025: Principales economías bajo el radar inversor

El 2025 ha abierto con una semana caótica y muchos frentes abiertos. Desde la nueva política territorial de Trump hasta la amenaza de los gigantes asiáticos despertando. Lo vemos

La mayoría de los economistas y estrategas coinciden en que el crecimiento global se estabilizará entre el 2.8% y el 3.2% en 2025 y 2026. Las economías que sufrieron una recesión en 2024 podrían experimentar un crecimiento moderado, mientras que las economías más fuertes de 2024 podrían ralentizarse ligeramente.

Se espera que la inflación se mantenga controlada (con la posible excepción de EE. UU.) y que la mayoría de las economías vean una disminución en las tasas de interés.

A pesar de este trasfondo económico estable, la incertidumbre política (como los aranceles) preocupa a varios países. JPMorgan Asset Management lo describió como “De la tormenta cíclica a la niebla política”.

Otros temas clave incluyen el impacto potencial del programa de estímulos de China y el siguiente paso en el auge de la inteligencia artificial (IA).

➕ Catalizadores Positivos Potenciales

1. Innovación y Productividad

La inversión en IA, liderada por OpenAI, Google, y Nvidia, ha demostrado que la innovación impulsa el crecimiento. Si las aplicaciones de IA continúan probando su eficacia, podríamos ver una nueva ola de inversión y productividad.

2. Flexibilización monetaria

La mayoría de los bancos centrales están recortando tasas de interés, lo que favorecerá a muchas economías, salvo algunas excepciones como EE. UU.

3. Respaldo de la Fed y de la Administración Trump

Tom Lee de Fundstrat destaca que tasas más altas indican una economía saludable, dando margen para recortes si surge algún problema. Además, el gobierno de Trump podría suavizar políticas si afectan negativamente al mercado.

➖ Catalizadores Negativos Potenciales

Por otro lado, hay riesgos latentes (“cisnes grises”) que podrían debilitar la economía o los mercados. Aunque su probabilidad es baja, no es nula:

1. Guerra Comercial

No solo los aranceles de Trump, sino también las posibles represalias de otros países podrían afectar el comercio y la inflación.

2. Riesgos Geopolíticos

Las guerras en Ucrania y Oriente Medio, además de los ciberataques, siguen siendo preocupantes.

3. Otros Factores

La deuda gubernamental, una posible reaparición de la inflación y la fragilidad de la economía china.

🌏 Análisis por Regiones y Países

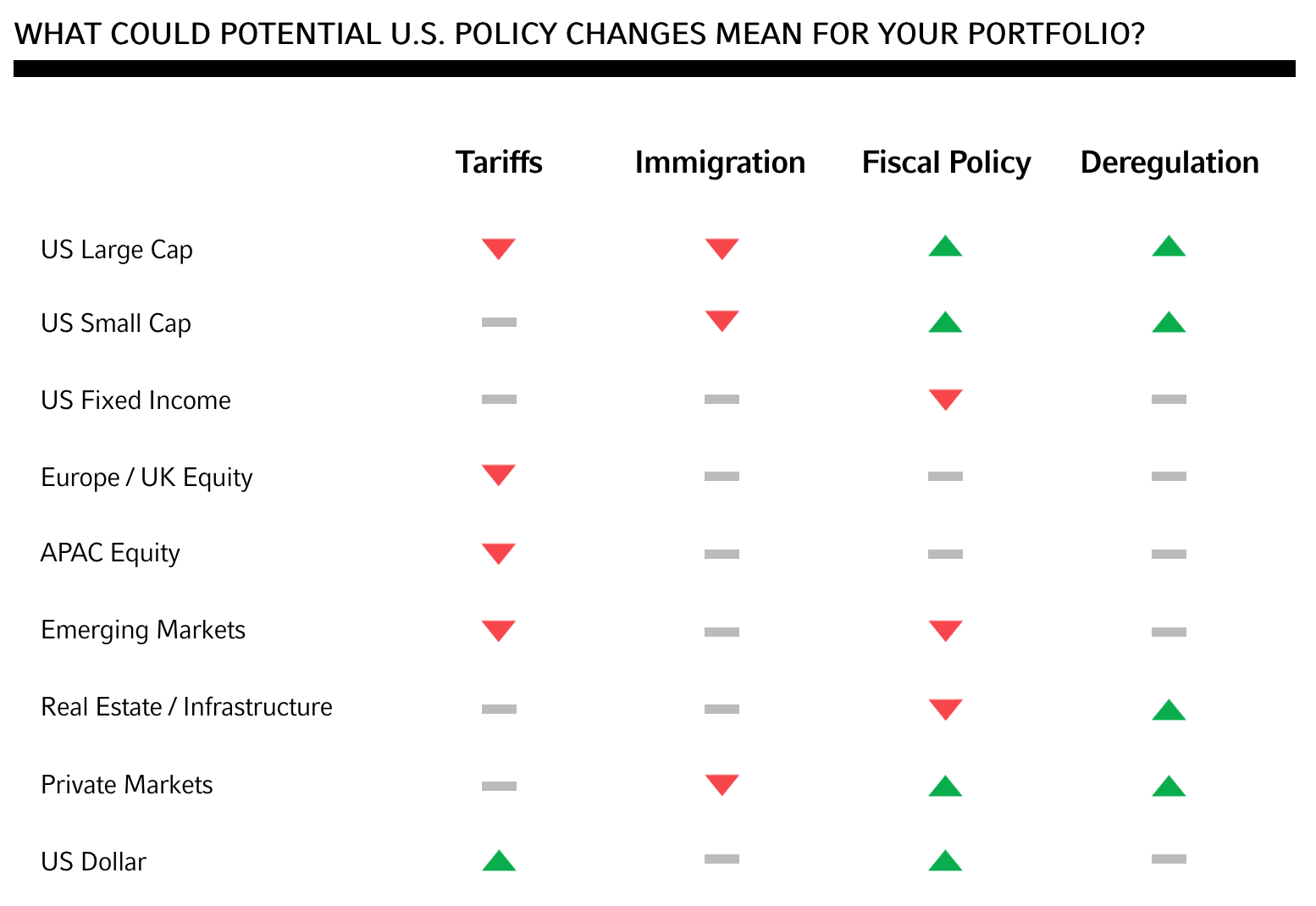

1. 🇺🇸 Estados Unidos

Expectativa de mayor volatilidad en 2025 debido a incertidumbres políticas y rotaciones sectoriales. Las desregulaciones podrían beneficiar a bancos y pequeñas empresas.

Las acciones cíclicas han superado a las de bienes de consumo básico en los últimos dos años. Por lo general, las acciones cíclicas están correlacionadas con la actividad manufacturera, pero esta sigue plana durante el mismo período. Por lo tanto, o bien la manufactura necesita repuntar, o las acciones cíclicas podrían revertir su tendencia.

Las acciones de pequeñas capitalizaciones también están comenzando a destacar. Existen ciertos catalizadores favorables para estas empresas más pequeñas, pero los inversores deben ser selectivos. Las empresas de pequeña capitalización están más expuestas a deudas con tasas variables, y muchas menos de estas compañías son realmente rentables. En otras palabras, la mayoría de las pequeñas capitalizaciones son muy sensibles a las tasas de interés.

Hay bastantes razones para esperar más volatilidad en 2025, incluyendo la incertidumbre política, la dirección incierta del comercio de inteligencia artificial y la rotación sectorial. Por lo tanto, no esperes un camino sin sobresaltos y prepárate para aprovechar las oportunidades que surjan.

2. 🇨🇦 Canadá

Canadá comienza el año con cierta incertidumbre respecto a los aranceles sobre sus exportaciones a Estados Unidos. RBC no cree que Canadá sea el principal objetivo de los aranceles de EE. UU., ya que estos afectarían negativamente a todo el ecosistema manufacturero de América del Norte.

Más allá de esa incertidumbre, la economía canadiense debería beneficiarse de una menor inflación y tasas de interés, así como de las medidas de alivio fiscal recientemente anunciadas. Todos estos factores son positivos para el gasto de los consumidores. BMO favorece las acciones tecnológicas y sectores cíclicos como el de consumo discrecional, financieros y REITs.

Las exportaciones de energía también deberían beneficiarse de una mayor producción y una moneda más débil. Sin embargo, esto dependerá de los precios globales de la energía. De manera similar, otros productores de materias primas podrían beneficiarse de la debilidad de la moneda, pero esto también dependerá de la demanda global.

3. 🇪🇺 Europa

Hay un consenso bastante amplio sobre las perspectivas económicas para Europa, ¿quizás demasiado? Los economistas esperan un ligero aumento en el crecimiento del PIB, del 0.8% en 2024 al 1.2% en 2025. La mayoría coincide en que Alemania seguirá siendo un lastre para el promedio (¿oportunidades para comprar stocks baratos?).

Aunque se pronostica que el crecimiento económico será decepcionante, muchos analistas son optimistas respecto a las acciones europeas. Las razones incluyen:

• Tasas de interés en descenso, junto con inflación y precios de energía estables (aunque veremos esto último en qué termina, te lo cuento aquí).

• Valoraciones bajas en comparación con las acciones estadounidenses.

• Un Euro más débil, lo que favorece las exportaciones.

• Mayores flujos de efectivo, que impulsan las recompras de acciones razón por la cuál estoy en empresas como GESTAMP invertido.

Goldman Sachs es más pesimista sobre las perspectivas económicas, pero aún ve potencial alcista para las acciones. Señalan que los minoristas y las empresas de turismo deberían beneficiarse de tasas de interés más bajas, con menos exposición a posibles aranceles en EE. UU.

La perspectiva de Goldman Sachs ofrece un buen resumen, breve y claro, de la situación en Europa.

4. 🇬🇧 Reino Unido

El gobierno y el banco central del Reino Unido enfrentan una tarea difícil al equilibrar presupuestos, crecimiento económico, inflación y tasas de interés. El nuevo presupuesto del gobierno se considera inflacionario, lo que significa que las tasas de interés en el Reino Unido podrían bajar a un ritmo más lento que en Europa.

Al mismo tiempo, varios estrategas son muy optimistas respecto a las acciones del Reino Unido. Destacan las bajas valoraciones, rendimientos de dividendos muy atractivos y las recompras potenciales de acciones.

✨ Varios analistas han señalado que las bajas valoraciones podrían convertir a las empresas del Reino Unido y Europa en objetivos para actividades de fusiones y adquisiciones (M&A) o compras directas por parte de grupos de capital privado. Si eso ocurre, probablemente generaría aún más interés en los mercados de valores de la región.

Si buscas más detalles sobre el mercado de valores del Reino Unido, Martin Currie publicó un excelente informe sobre las oportunidades para los inversores.

Mastercard Economics Institute publicó gráficos interesantes sobre la divergencia entre el gasto de los consumidores en “Experiencias vs. Cosas”. Estas últimas están menos expuestas a aranceles (¿oportunidad?).

5. 🇨🇳 China

China enfrenta la perspectiva de aranceles del 60% mientras su crecimiento se mantiene débil y su mercado inmobiliario sigue en declive.

El gobierno está implementando un enorme paquete de estímulos fiscales para abordar estos problemas.

La perspectiva de HSBC para 2025 incluye un capítulo sobre las implicaciones de estas medidas de estímulo en diversos sectores. Algunos puntos clave son:

• El mercado inmobiliario y la deuda de los gobiernos locales siguen en una posición precaria. Las medidas de estímulo están tardando en mejorar la situación, y se espera que la recuperación del sector inmobiliario tome al menos 2 años.

• El 30% de los préstamos bancarios están vinculados al sector inmobiliario, lo que mantiene a los bancos vulnerables.

• Las plataformas de comercio electrónico y minoristas en línea están beneficiándose de un programa de subsidios del gobierno.

• Las ventas de smartphones y PCs siguen en declive.

Las expectativas de crecimiento por sector serán las que guíen potenciales inversores en el gigante asiático:

6. 🇮🇳 India

La economía de India superó a todas las principales economías en 2024, con un crecimiento de aproximadamente 6.8%, casi 2% por encima de China. Los economistas esperan que este rendimiento superior continúe en 2025-

Los inversores internacionales siguen siendo optimistas sobre India, pero optaron por rotar hacia acciones chinas cuando se anunció el programa de estímulos de ese país. A pesar de ello, los fundamentos económicos de India siguen siendo sólidos.

OCBC estima que el mercado de valores de India podría ver flujos internos más robustos, especialmente a través de los SIPs (Planes de Inversión Sistemática).

India se está beneficiando del ciclo virtuoso que ocurre a medida que más personas se incorporan a la economía formal y a la clase media. El aumento de los ingresos discrecionales genera más gasto por parte de los consumidores y, en este caso, una mayor participación local en el mercado de valores.

Muchos sectores se benefician de este incremento en el gasto, incluidos los bancos. Barclays señaló que los bancos privados se beneficiarán considerablemente a medida que aumente el número de consumidores con mayor poder adquisitivo.

Además, India podría sacar ventaja de una escalada en la guerra comercial entre Estados Unidos y China, así como de un posible acuerdo comercial con términos más favorables.

7. 🇯🇵 Japón

Japón fue otro mercado destacado a principios de 2024, y las acciones tuvieron un buen desempeño durante la primera mitad del año. Sin embargo, desde entonces, el cambio en la política del Banco de Japón ha alterado la dinámica. La política monetaria se está normalizando, lo que implica tasas de interés más altas e inflación, al menos según los estándares de Japón.

La perspectiva de OCBC para 2025 resalta algunos sectores clave:

• Con el aumento de las tasas de interés, el Yen es una de las pocas monedas que probablemente se fortalecerá en 2025. Esto favorece a las empresas con un enfoque doméstico y a aquellas que importan bienes de consumo.

• Una inflación más alta también implica salarios más altos y un aumento en el gasto de los consumidores. Esto beneficia a las empresas orientadas al consumidor y a los bancos.

• Las empresas industriales japonesas están bien posicionadas para aprovechar el aumento en la automatización, tanto a nivel local como en mercados internacionales.

Para obtener más detalles y perspectivas sobre los mercados asiáticos, consulta los informes de OCBC y DBS, ambos con sede en Singapur.

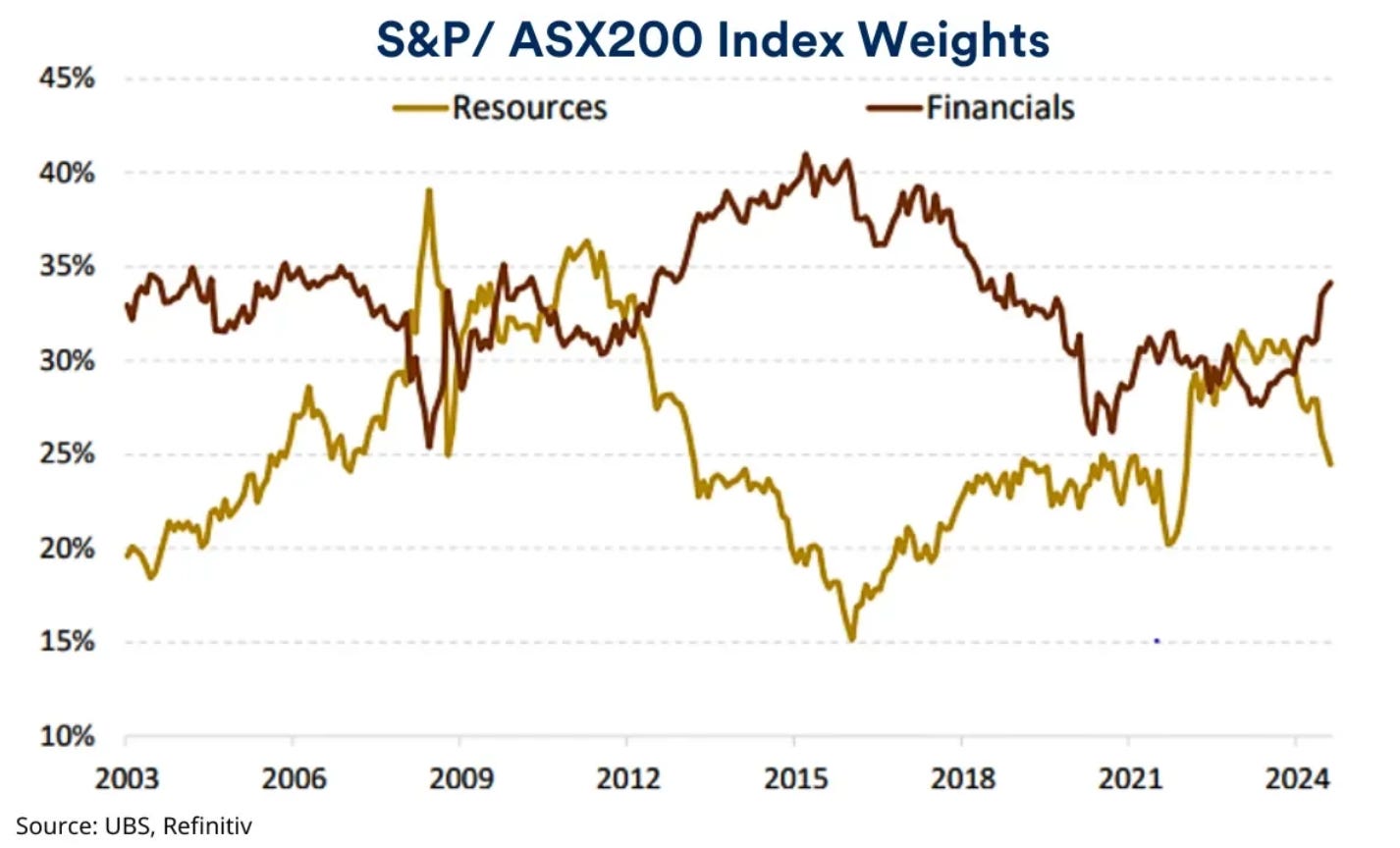

8. 🇦🇺 Australia

La economía de Australia se encuentra en una posición similar a la de otros países que esperan una reducción de las tasas de interés. A medida que las tasas bajen, se prevé un aumento en el gasto de los consumidores y una disminución en el costo del capital. Esto, junto con valoraciones atractivas en algunos sectores, debería beneficiar a los bancos y a las empresas orientadas al consumidor.

En cuanto a las exportaciones, Australia tiene una exposición relativamente limitada a los posibles aranceles de EE. UU. Sin embargo, tiene una mayor dependencia de la demanda de China que cualquier otra nación del G20.

Por lo tanto, el éxito (o fracaso) de los programas de estímulo de China será crucial para los productores de recursos de Australia, ya que están expuestos tanto a los precios como a los volúmenes de las materias primas. La perspectiva de Schroders sobre el mercado incluye un gráfico que muestra el peso relativo de las empresas de recursos y las financieras en el índice. El punto clave es que señales de un aumento en la demanda de China podrían provocar una rotación sustancial de las financieras hacia los productores de materias primas.

Extra Insight: El crecimiento económico no es esencial para las acciones

La mayoría de las economías que se espera que experimenten un repunte en el crecimiento en 2025 están partiendo de una base muy baja y ahora apuntan a tasas de crecimiento bastante modestas. Por otro lado, se prevé que el crecimiento de EE. UU. se desacelere tras un 2024 muy fuerte.

El crecimiento económico es positivo para el mercado de valores en general, y especialmente para las acciones cíclicas, pero realmente no es esencial para las empresas que se benefician de tendencias seculares a largo plazo. Las empresas con mercados en expansión o productos innovadores y disruptivos pueden seguir aumentando sus ganancias incluso en entornos económicos desfavorables, excepto en las peores condiciones.

Tú decides, el futuro lo escribes tú.

Gracias por leer El Hombre Eminente. Suscríbete, comparte y déjame saber qué piensas.

Si ya estás suscrito, comparte a tus conocidos. Hagamos esta comunidad más grande.

Un abrazo y feliz domingo.